东南亚告急,服装订单排到明年!你能抓住这波红利吗?

时间:2021-11-06 10:24 点击次数:

近日,央视财经《正点财经》栏目调研了诸多外贸型加工企业,报道称:由于外需市场明显回暖,国内服装出口持续增长,一些服装加工厂的订单甚至排到了明年。一时间,“#纺织服装企业订单暴增#”——话题词条,更是一度登上微博热搜,网友纷纷点赞表示:“中国纺织YYDS!”

我国疫情的减缓和防控的常态化以及稳外贸政策红利的持续释放,对我国纺织出口增长提供了有力支撑。尤其是在外需持续恢复的行业利好下,印度、越南等纺织服装生产国又受疫情影响订单承接受阻,导致部分订单向我国转移,因此呈现出了近年来前所未有的“暴增”态势。

广东顺德的均安镇以牛仔制衣业为主打产业,这里到处是大大小小的服装加工厂,总数达1000多家,60%的服装企业以出口为主。广东佛山市力高制衣有限公司总经理王德生接受央视财经记者采访时表示:自己从事牛仔服装出口已经有二十余年,今年上半年服装出口市场回暖,他所在的服装加工厂也忙碌了起来,目前工厂的订单已经排到了年底。其中澳大利亚的订单主要是中裤为主,已经安排到明年1月份,意大利的订单,也已经排到11月份。在顺德另一家服装企业的生产车间,工人正在加班加点地赶着一批发往美国的订单。这里的负责人介绍,受疫情影响,印度、巴基斯坦等国不少纺织服装企业无法保证正常交货,欧美零售商为确保持续供货,把大批订单转移到中国生产。据了解,在全球疫情不断反复的背景下,国内生产企业展现了良好的抗风险能力,纺织品服装出口保持良好增长。近日海关总署发布数据显示,今年1月至8月,国内纺织服装累计出口走势稳健,出口金额按美元计,与2020年及2019年同期相比均实现增长。据中国海关最新数据,2021年8月,中国服装及衣着附件出口金额17,599.1百万美元,1-8月累计出口金额105,694.9百万美元,同比增长28.1%。也就是说,纺织服装出口增长的态势仍在延续。央视财经调研报道:在出口市场回暖的同时,服装行业的内需市场也在逐步改善。

从时间上讲,当前已经进入纺织服装行业传统的“金九银十”旺季,不少服装企业都在提前备货,迎接即将到来的“双十一”电商节。韩志强是一家高级女装生产企业的负责人,工厂大部分的面料都是从国外进口,由于国内需求增加,他们近期也加大了服装面料采购力度。韩志强告诉央视财经记者,随着服装销售旺季的到来,近一段时间以来,全国各地门店的女装销量都有了明显提升。国内市场的回暖也让部分服装企业抓紧开拓内需市场。何吉云所在的服装企业,原来一直从事高端女装的外贸订单生意,去年受到疫情影响,整个外贸订单处于停摆的状态,于是他们开始转型,产品由出口转内销。另一方面,内需市场同样有所改善。服装社零数据2月/3月/4月分别同比增涨接近50%/近70%/30%以上,5月/6月当月同比增涨12.3%/12.8%,连续6个月实现双位数增长。其中我们较为熟知的品牌如森马服饰、贵人鸟、七匹狼等均取得了200%以上的增速,成绩喜人。8月份,中美棉价在市场一片犹疑与期待中,双双站上新高。美棉主力12月合约最近于8月17日最高点至96.71美分/磅,这是7年来新高。同时和今年2月底高点95.6美分/磅及2018年6月初高点94.82美分/磅接近,基本是除2010/11暴涨行情外的高位区。郑棉近期高点则是8月18日所至的18505元/吨。较此前2月底高点17080元/吨高出8.34%,而较2018年高点19250元/吨低3.87%。

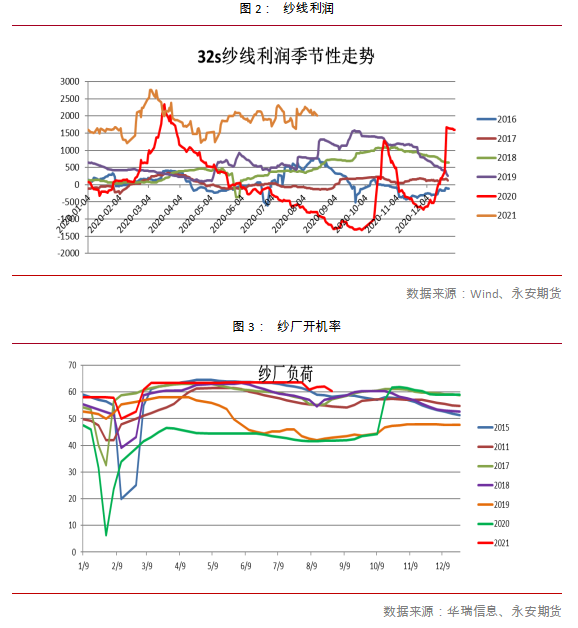

棉花的直接下游是纱厂,因此纱厂的高利润及高开机成为棉花产业利好的直接体现。去年10月份以来,纱厂维持高利润和高开机率已经较长时间,而今年以来的棉价上涨,产业因素上也大都有纱价上涨及纱厂利润高企的推动。而目前重新逼近万八的棉价,其对应的32支纱的利润依然有2000元/吨。未来可以参照该两个指标来衡量棉花端价格是否还有支撑及支撑在哪里。去年9月份是全产业库存的低位,后来纱厂和布厂的原料库存逐级补了起来,只有纱厂和布厂的产成品库存在低位,但是再考虑棉纱贸易环节的库存也大增,整体国内原料、纱布库存偏中性。3、产业逐渐传来的利空:终端数据转弱、坯布环节利润无法传导、订单转差、外单前置后对旺季可能不旺的担忧……今年6、7月纺织产业链呈现了“淡季不淡”的特征,整体下游的订单给予了良好的支撑。而且今年棉纱贸易环节有供应链金融的介入,导致棉纱的贸易环节蓄水池放大,也增加了棉纱的投机需求量。但进入8月以来,棉纱贸易环节渐近饱和,而下游淡季特征也趋于明显。面临节节走高的棉、纱价,从织布到服装环节也出现承接不畅的情形,再加上坯布产能扩张后面临过剩格局,导致坯布环节直接出现亏损。而且坯布环节的现金流变得紧张,主要是账期未变或者因疫情扰动变长的情况下,加上货品单价上涨,导致应收账款明显扩大,同时又面临上涨的原材料。最近,包括兰溪等地,已出现了坯布停机的情况。外单方面,市场也普遍反映由于海运不畅,圣诞订单已提前,目前已在发运中,因此会打破此前的淡旺季节奏。关于外单,有品牌商表示,当前已接到明年春夏订单,因此外单是前置而非透支。但是相较数量更大的圣诞订单,确实外单有所转弱,这个也需要进一步观察。关注行业动向,拨开2021年行情迷雾,抓住这波赚钱红利期,一飞冲天吧!向您推荐一个不错的公众号

↓↓↓